Штучний інтелект переживає безпрецедентний інвестиційний бум: витрати зростають експоненційно, прибутків поки майже немає, а гравці ринку спалюють мільярди доларів венчурного капіталу в гонитві за лідерством. Канал Philipp Lackner пропонує тверезий погляд на те, чи може саме вартість AI стати причиною «лопання бульбашки» — і де насправді проходить межа стійкості цієї індустрії.

Експоненційні витрати й бізнес-модель на межі

Більшість AI-компаній сьогодні працюють у збиток. Модель проста: агресивно залучати венчурні гроші зараз, сподіваючись вийти на прибутковість через 4–5 років.

Кілька показових цифр:

- витрати OpenAI за останні роки зросли майже експоненційно;

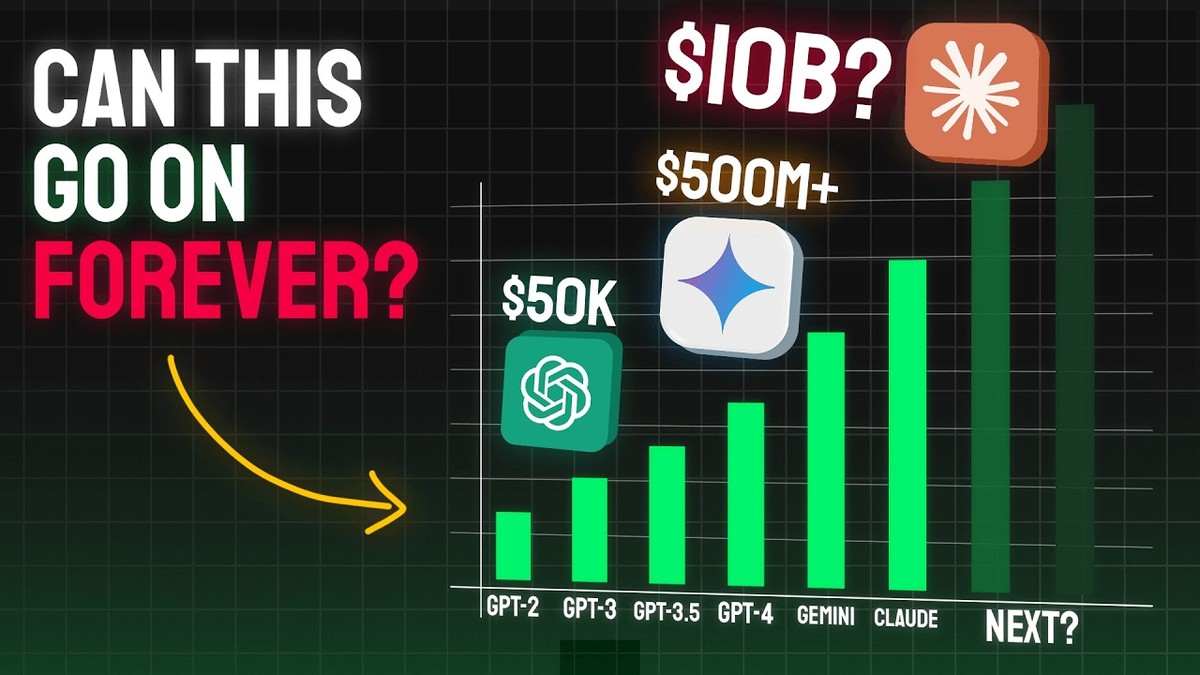

- нова модель Anthropic під кодовою назвою Capybara, за оцінками, коштуватиме близько 10 млрд доларів лише на тренування — це половина їхньої річної виручки;

- Amazon, Google, Meta та Microsoft разом витрачають на AI 600–640 млрд доларів — приблизно по 80 доларів на кожну людину на планеті.

На цьому тлі масові підписки на кшталт «$20 на місяць за доступ до моделі» виглядають не надто переконливо як джерело окупності. Є дані, що «важкі» користувачі коштують сервісам у 10–100 разів дорожче, ніж «легкі», тож така монетизація часто не сходиться економічно.

Підписки виконують інші завдання:

– збір і утримання користувацьких даних;

– закріплення людей в екосистемі продукту;

– підтримка конкурентоспроможності на ринку, де «бути присутнім» важливіше, ніж одразу заробляти.

Ключовий драйвер витрат — не стільки щоденне використання моделей, скільки тренування нових флагманських систем і будівництво інфраструктури дата-центрів.

Парадокс вартості: нові моделі дорожчають, старі — стрімко дешевшають

На поверхні здається, що витрати на AI ростуть без меж. Але є важливий контрбаланс: вартість досягнення вже відомого рівня якості різко падає.

Показовий приклад — GPT‑3.5 (модель зразка 2022 року):

- у 2022 році орієнтовна вартість становила 20 доларів за мільйон токенів;

- у 2024 році — вже 0,07 долара за мільйон токенів.

Це зниження у 285 разів для того самого рівня продуктивності.

Тобто, якщо говорити не про «абсолютний передній край» досліджень, а про вже існуючі моделі, їхня собівартість з часом падає експоненційно.

Звідси важливий висновок:

– витрати ростуть тому, що компанії навмисно штовхають межу можливого, тренуючи все більші й складніші моделі;

– але те, що вже створено, стає дедалі дешевшим у використанні й доступнішим для бізнесу.

Це підриває тезу про те, що саме вартість обов’язково спричинить «обвал» AI-бульбашки. Навіть якщо гонка за все більшими моделями впирається у фінансову стелю, накопичена цінність не зникає — вона просто стає дешевшою в експлуатації.

Межа зростання: концентрація ринку й уповільнення прогресу

Рано чи пізно індустрія може дійти до точки, коли:

- тренування ще більшої моделі стає настільки дорогим, що жодна компанія не може собі цього дозволити;

- будівництво нових дата-центрів та інфраструктури впирається у фінансові й фізичні обмеження.

У такому сценарії не відбувається класичного «лопання бульбашки» з руйнуванням ринку. Натомість:

-

Ринок концентрується.

Бізнес-модель хмарного доступу до передових AI-моделей, найімовірніше, залишиться у двох-трьох гравців. Іншим буде надзвичайно складно (або економічно неможливо) повторити той самий масштаб. -

Прогрес сповільнюється.

Нові прориви з’являтимуться рідше, а темпи покращення моделей знизяться. Це може супроводжуватися відтоком частини венчурного капіталу й зменшенням «хайпу» навколо AI. -

Фокус зміщується на ефективність.

Компаніям доведеться або шукати принципово нові архітектури моделей, або вчитися жити з тим, що вже є: оптимізувати інфраструктуру, знижувати витрати, будувати прикладні сервіси поверх наявних систем.

Паралелі з дотком-бульбашкою тут очевидні: інтернет-бум справді «лопнув», але інтернет нікуди не зник — він став інфраструктурою для всього бізнесу. З AI може статися щось подібне: менше ажіотажу, більше рутинної, але масової користі.

Чому «кінець AI» малоймовірний

Навіть у сценарії уповільнення прогресу й відкату венчурних інвестицій, є кілька стійких факторів:

-

Об’єктивна бізнес-цінність.

Автоматизація, аналітика, генерація контенту, підтримка користувачів — AI уже приносить вимірювану вигоду компаніям у найрізноманітніших галузях. -

Падіння вартості використання.

Історія з GPT‑3.5 показує: те, що сьогодні є «преміумом», завтра може стати масовим і дешевим. Це відкриває шлях до широкого впровадження навіть без нових проривних моделей. -

Інфраструктурний статус.

Як і інтернет, AI поступово перетворюється на базову технологію, яку вбудовують у продукти, сервіси й внутрішні процеси. Відмова від цього означала б втрату конкурентоспроможності.

У підсумку ймовірніший сценарій — не драматичний крах, а перехід від фази гіперзростання до більш зрілої стадії: з меншою кількістю гравців на інфраструктурному рівні, повільнішим прогресом моделей, але стабільним і глибоким проникненням AI у бізнес-практики.