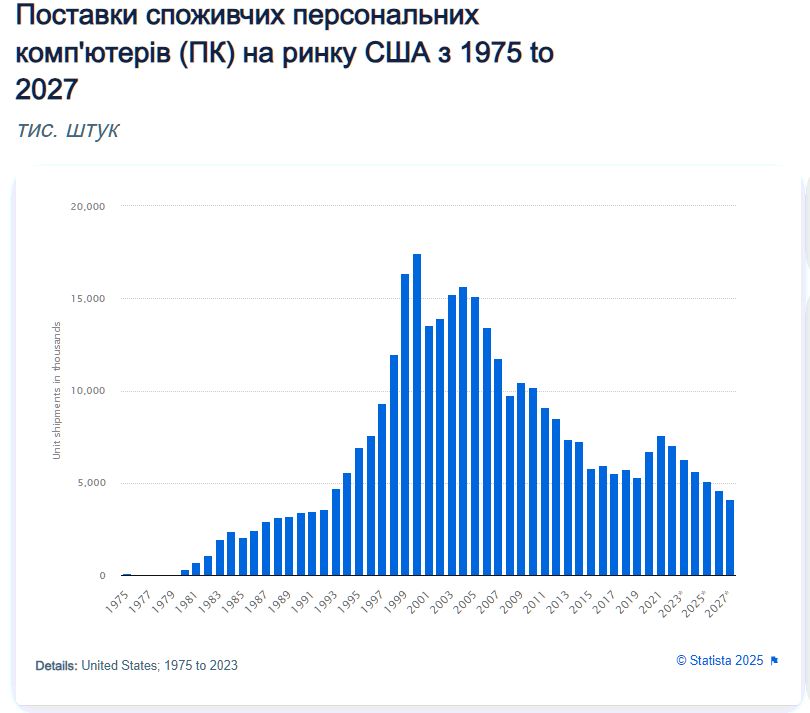

Коли ринок персональних комп’ютерів лише формувався у 1980–1990-х роках, його розвиток характеризувався стрімким і майже безперервним зростанням. Воно було зумовлене одночасним здешевленням апаратного забезпечення, поширенням офісної автоматизації та появою програмного забезпечення, що робило персональний комп’ютер універсальним інструментом для роботи, навчання і дозвілля. За даними історичних оглядів IDC і Gartner, у період з початку 1990-х до кінця 2000-х років глобальні поставки ПК зростали майже щороку, а у 2011 році вперше перевищили 360 мільйонів одиниць на рік. У ті часи здавалося, що персональний комп’ютер став базовим елементом сучасного домогосподарства та робочого середовища і ринок продовжить стрімко зростати, щоб у кожного дійсно був свій комп’ютер.

Однак уже в середині 2010-х років ця динаміка почала змінюватися, оскільки темпи зростання поступово зійшли нанівець, а згодом трансформувалися у тривалу фазу стагнації, яка, за винятком короткочасного сплеску під час COVID-19 триває й дотепер.

Згідно з даними Gartner, у 2019 році світові поставки ПК скоротилися до приблизно 261 мільйона одиниць, що було суттєво нижче пікових показників попереднього десятиліття, а пандемійне зростання 2020–2021 років, коли обсяги знову перевищили 340 мільйонів одиниць, мало радше вимушений характер і було пов’язане з масовим переходом на дистанційну роботу та навчання, ніж із відновленням довгострокового попиту.

Уже у 2023 році ринок відкотився до рівня близько 242–245 мільйонів поставлених ПК, що означало падіння майже на третину порівняно з піком 2021 року, тоді як зростання у 2024 році на рівні приблизно одного відсотка аналітики розглядають як технічну стабілізацію, а не як початок нового циклу росту.

Однією з ключових причин цієї трансформації стала фундаментальна зміна структури споживчого попиту, оскільки з початку 2010-х років смартфон поступово перетворився на основний персональний обчислювальний пристрій для значної частини користувачів. Виявилося, що більшість людей у світі не потребують повноцінного комп’ютера.

За даними Pew Research Center і низки галузевих досліджень, у багатьох розвинених країнах смартфон є єдиним комп’ютерним пристроєм для 15–25 відсотків користувачів. Навіть серед тих, хто має ПК, частота його активного використання знижується, оскільки споживання контенту, комунікація і базові офісні операції дедалі частіше виконуються на мобільних платформах.

Дехто аргументує цю тенденцію тим, що комп’ютери начебто дорожчі за смартфон. Але сьогодні навіть доступні смартфони коштують $200-300, що є на рівні вартості бюджетного ноутбука з повноцінною десктопною ОС. Середня ціна флагманського смартфона у 2023–2024 роках коливається у межах 800–1200 доларів, що співмірно або навіть вище за вартість флагманського ноутбука.

Значущій кількості користувачів потрібний лише інструмент споживання контенту, для чого вистачає дуже функціонально обмеженої мобільної ОС Android та iOS на смартфоні

На тлі цих змін структурна криза у сегменті пам’яті, яка розгортається у 2025 році, може стати каталізатором подальшого звуження ринку ПК, оскільки саме оперативна пам’ять і накопичувачі є критично важливими компонентами, що безпосередньо впливають на собівартість і кінцеву ціну комп’ютерів.

Основною причиною є не класичний дефіцит виробничих потужностей, а перерозподіл ресурсів на користь високоприбуткових сегментів, пов’язаних із хмарними обчисленнями для штучного інтелекту, де попит на HBM і серверну пам’ять зростає значно швидше, ніж у споживчому секторі.

Аналітика XDA Developers і PCWorld вказує на те, що такі компанії, як Micron, Samsung і SK Hynix, дедалі відвертіше декларують пріоритетність AI-напрямків, оскільки маржинальність HBM для дата-центрів у кілька разів перевищує маржинальність споживчої DRAM і NAND.

Micron оголосила про повний вихід з ринку пам’яті для персоналних ПК (бренд Crucial), що стало показовим сигналом для ринку, оскільки воно свідчить про те, що навіть великі виробники більше не вважають масовий ПК стратегічно важливим сегментом у довгостроковій перспективі.

У результаті цього OEM-виробники комп’ютерів стикаються з подвійним тиском, адже з одного боку зростає вартість комплектуючих, а з іншого боку платоспроможний попит залишається обмеженим, що знижує можливість просто перекласти ці витрати на кінцевого споживача.

Додатковим фактором, який підсилює цю тенденцію, є зміна інвестиційних пріоритетів у суміжних сегментах, зокрема у сфері графічних процесорів, де, за даними фінансових звітів Nvidia, доходи від дата-центрів і AI-прискорювачів у кілька разів перевищили доходи від ігрових GPU для ПК. Аналітичні сценарії припускають, що навіть часткове зниження уваги до класичного ПК-геймінгу може призвести до зменшення тиску, який упродовж двох десятиліть був одним із головних стимулів для оновлення персональних комп’ютерів у споживчому сегменті.

У сукупності ці процеси формують ситуацію, за якої ринок персональних комп’ютерів поступово втрачає універсальний характер і трансформується у нішевий сегмент, орієнтований на професіоналів, розробників, інженерів і частину ентузіастів, тоді як масовий користувач виявляється заблокованим в смартфоні і хмарних сервісах.

У цьому контексті криза пам’яті не є ізольованим явищем, а виступає прискорювачем структурних змін, які вже тривалий час визрівали у галузі, і саме тому її можна розглядати як потенційний початок кінця класичної ери ПК у тому вигляді, в якому вона існувала протягом останніх тридцяти років.